O DFC é a sigla para Demonstrativo de Fluxo de Caixa. Esse relatório contábil permite que a empresa compreenda sua situação financeira, tenha uma gestão estratégica e gerencie as despesas da forma correta, proporcionando uma visão holística do negócio.

Esse é um relatório contábil obrigatório para muitos negócios — mas que também tem função relevante para outros casos.

Isso porque ele contribui para uma boa gestão financeira empresarial, indicando a situação atual e ajudando a tomar decisões mais acertadas. Esse é o principal motivo pelo qual você deve saber como elaborá-lo.

Por isso, criamos esse artigo que explica o que é o DFC, para que serve esse relatório e quais são os métodos para elaborá-lo de maneira correta. Vem com a gente!

O que é DFC (Demonstrativo do Fluxo de Caixa)?

O Demonstrativo do Fluxo de Caixa (DFC) é um relatório contábil que reúne as movimentações do caixa — ou de seus equivalentes — de uma companhia.

Esses valores normalmente estão relacionados às atividades de financiamento, investimento ou operacionais, com suas entradas e saídas totalmente detalhadas.

Assim, o empreendedor tem uma visão holística sobre as finanças e pode tomar decisões mais acertadas e seguras para a empresa.

É por isso que o Demonstrativo de Fluxo de Caixa, como também é chamado, tem tanta importância quanto o Demonstrativo de Resultados do Exercício (DRE). Além disso, ambos são incluídos no balanço patrimonial.

Apesar de sua relevância, o DFC é obrigatório somente para empresas com mais de R$ 2 milhões em patrimônio líquido e para aquelas com capital aberto. Isso é o que determina a Lei 11.638/2007.

Porém, o Conselho Federal de Contabilidade (CFC) publicou a Norma Brasileira de Contabilidade NBC TG 1000, que é destinada a pequenas e médias empresas, e que recomenda a elaboração do documento contábil para esses negócios.

O motivo dessa indicação é simples: o DFC vai muito além dos dados relativos ao caixa. A verdade é que esse relatório apresenta também dados sobre as contas bancárias do negócio e os investimentos com liquidez imediata — ou seja, que podem ser transformados em dinheiro com rapidez.

Tudo isso reforça o saldo da empresa e permite que a mesmatenha mais condições de manter suas atividades em funcionamento.

Portanto, ter essa visão mais abrangente favorece a elaboração de um fluxo financeiro mais eficiente e capaz de levar o negócio a outro patamar.

Como funciona o DFC?

O DFC funciona, basicamente, como um relatório contábil no qual as origens dos recursos são listadas.

Além disso, neste documento é detalhado como cada quantia foi aplicada, para que todas as entradas e saídas de caixa possam ser registradas.

Para que serve o DFC?

O DFC serve para que uma companhia possa avaliar a sua liquidez, já que esse relatório possibilita a verificação da disponibilidade de caixa e equivalentes de caixa em um determinado período.

Isso é importante para que você conheça a capacidade do seu negócio de pagar as obrigações financeiras de curto prazo.

Além disso, o DFC também é um relatório que permite uma maior compreensão das origens dos valores recebidos pela empresa e também dos locais onde o dinheiro é aplicado.

Essa visão possibilita que o responsável financeiro entenda se o caixa da empresa é resultado das atividades operacionais, de investimento ou de financiamento.

Somado a isso, o DFC serve também para um melhor monitoramento da geração de caixa, ou seja, ao adotá-lo na sua empresa, é possível saber qual a capacidade de gerar dinheiro a partir de suas atividades principais.

O DFC também auxilia em um melhor planejamento e controle dos recursos financeiros de uma companhia, além de ser usado como apoio seguro para as tomadas de decisões.

Sem contar que esse relatório dá mais transparência às demonstrações financeiras de uma companhia.

Qual o objetivo do DFC?

Como mencionamos, o objetivo principal do Demonstrativo de Fluxo de Caixa (DFC) é disponibilizar dados relevantes e detalhados sobre os fluxos de caixa de uma empresa em um determinado período de tempo.

Sua finalidade é apresentar a origem e o destino dos recursos financeiros, o que possibilita uma análise mais detalhada e abrangente dos movimentos de caixa de uma companhia.

Quais as vantagens e desvantagens do DFC?

O DFC é um relatório que proporciona as mais variadas vantagens, porém, ele também pode apresentar algumas desvantagens. Confira prós e contras desse método:

Vantagens do DFC

Uma das vantagens do DFC é a sua transparência financeira, já que esse demonstrativo fornece informações detalhadas sobre os fluxos de caixa da empresa, facilitando a compreensão dos movimentos de recursos.

Além disso, ele também permite que a empresa avalie sua liquidez, ou seja, a capacidade de cumprir com pagamentos em curto prazo.

Tomadas de decisões mais seguras também é uma das suas vantagens, já que é possível conhecer fontes e usos de caixa ao usar o DFC.

Desvantagens do DFC

Mesmo sendo uma metodologia eficiente, o DFC também pode não ser tão vantajoso para pequenas empresas, pois sua elaboração pode ser mais complexa, exigindo o uso de recursos adicionais que empresas menores nem sempre possuem.

Outra desvantagem é que o DFC demonstra informações sobre um período específico, ou seja, não é possível ter uma visão contínua sobre os fluxos de caixa.

Sem contar que o Demonstrativo de Fluxo de Caixa também desconsidera os movimentos no capital de giro, o que pode levar a uma visão limitada da saúde financeira do negócio.

O que é fluxo de caixa?

O fluxo de caixa refere-se ao movimento do dinheiro dentro e fora de uma empresa em um determinado período.

Nesse sentido, ele é usado para avaliar as entradas e saídas de dinheiro de uma companhia, o que permite uma análise detalhada da situação financeira e um acompanhamento dos recebimentos e pagamentos.

Quais são os tipos de fluxo de caixa?

No setor financeiro, nós temos diferentes tipos de fluxo de caixa que podem ser usados pelas empresas. Confira quais são e suas características abaixo:

Fluxo de caixa direto

O fluxo de caixa direto é mais usado para registrar todas as entradas e saídas sem descontos. Ou seja, todos os dados são brutos.

Por sua vez, essas informações são agrupadas em classes, a partir de sua natureza contábil. Por exemplo: pagamento de fornecedores, recebimento de clientes, tributos e mais.

Dessa forma, as informações podem ser usadas a qualquer momento.

Fluxo de caixa indireto

Já o fluxo de caixa indireto tem como base os lucros e os prejuízos indicados na Demonstração de Resultados do Exercício.

Nesse caso, os dados são ajustados a partir de alguns itens econômicos como, por exemplo, amortização, variação nas contas patrimoniais, depreciação, etc.

Lembrando que esse caixa não é diário, já que seu objetivo não é controlar o fluxo. Para isso, o empresário utiliza os balanços patrimoniais, a DRE e outras informações contábeis.

Dessa maneira, o fluxo de caixa indireto pode apresentar grandes distorções e nem sempre representa a realidade atual.

Fluxo de caixa projetado

Por sua vez, o fluxo de caixa projetado faz uma previsão a partir dos resultados obtidos, o que permite tomar decisões mais seguras sobre as próximas ações de investimentos.

Nesse tipo de caixa, são analisadas as entradas e saídas atuais, além de estabelecer uma média para projetar ações a serem tomadas no futuro.

Devido a essa característica, o fluxo de caixa projetado garante a organização de recebimentos e pagamentos, além de corrigir possíveis falhas na gestão financeira e planejar investimentos.

Além desses 3 tipos de fluxo de caixa principais, há outros muito usados pelas empresas. Confira quais são:

Fluxo de caixa operacional

O fluxo de caixa operacional contabiliza o movimento de receitas e despesas em determinado intervalo de tempo. Por isso, apresenta os resultados e a oscilação do capital de giro.

No entanto, estão excluídos do cálculo, os investimentos e a necessidade de capital de giro.

Fluxo de caixa livre

Já o fluxo de caixa livre mensura a capacidade da empresa de gerar capital em curto, médio e longo prazo. Para isso, são utilizados dois relatórios:

- Projeção de resultados de 60 a 90 dias;

- Estimativa para um período de 2 a 5 anos.

A partir dessa análise é obtido o saldo da comparação com o fluxo de caixa operacional. Ao mesmo tempo, o resultado pode ser interpretado da seguinte forma:

- Se for positivo, é necessário verificar a possibilidade de investir o capital ocioso;

- Caso seja negativo, é preciso criar estratégias para reverter o quadro e melhorar a saúde financeira.

Veja também: Como conservar nota fiscal: riscos e dicas de armazenamento!

Ou seja, é possível definir as melhores medidas para o futuro da empresa e tomar decisões importantes como, por exemplo, sobre a necessidade de contratar empréstimos e financiamentos, aumentar o estoque, abrir uma unidade, fechar as portas, etc.

Fluxo de caixa descontado

Por sua vez, o fluxo de caixa descontado define o valor da empresa. Por isso, costuma ser utilizado em caso de fusões ou compra da companhia. Assim, consegue-se analisar o retorno do capital investido.

O cálculo considera a projeção do fluxo de caixa para um período futuro. É ainda descontada uma taxa relativa aos riscos do investimento e o valor residual dos ativos, que é estimado no final da sua vida útil.

É importante deixar claro que os diferentes tipos de fluxo de caixa são ferramentas de gestão financeira, pois eles identificam as entradas e saídas de capital.

E o que isso tem a ver com o DFC? Bom, os dados do fluxo de caixa são incluídos neste relatório contábil. No entanto, são acrescidas informações de contas bancárias e aplicações com liquidez imediata.

Ou seja, o DFC é um relatório mais amplo e que complementa o fluxo de caixa. Porém, a análise diária costuma ser feita por essa última ferramenta, que consiste em um instrumento mais simples.

Quais são as 3 atividades de uma Demonstrativo do Fluxo de Caixa?

As 3 atividades de uma Demonstrativo do Fluxo de Caixa são os itens essenciais para estruturar esse documento e elaborá-lo. Confira a seguir:

Atividades operacionais

As atividades operacionais estão relacionadas ao trabalho rotineiro da empresa. Portanto, têm uma relação direta com a atividade-fim e são estratégicas para o negócio porque geram receita.

Alguns exemplos de atividades operacionais são:

- Receitas derivadas de pagamentos feitos pelos clientes;

- Contas a pagar e a receber;

- Tributos;

- Pagamento a fornecedores.

Como esses recursos financeiros estão ligados com a atividade principal exercida, eles possuem relação com o capital de giro.

Isso significa que é importante realizar uma gestão de despesas corporativas eficiente, a fim de garantir um bom resultado para o negócio.

Atividades de investimento

Essas atividades estão relacionadas a investimentos realizados com foco em uma gestão patrimonial de longo prazo. Ou seja, são ações que contribuem para um futuro melhor.

Por exemplo: a compra de móveis, imóveis e automóveis, além da realização de aplicações financeiras.

Nesse caso, o foco não é a venda rápida desses bens. Por isso, eles estão relacionados ao ativo não circulante do balanço patrimonial.

Atividades de financiamento

As atividades de financiamento referem-se à tomada de recursos de terceiros. Normalmente, essa opção é adotada quando há pouco saldo em caixa. Assim, é possível realizar:

- Empréstimos;

- Financiamentos;

- Recompra de ações;

- Emissão de novos papéis no mercado.

Uma boa forma de evitar a necessidade de contratar as atividades de financiamento é reduzir as despesas operacionais. Dessa forma, o custo é mais baixo e fica mais fácil manter o funcionamento da empresa.

Por que o DFC é importante para a gestão financeira de uma empresa?

O DFC é importante para a gestão financeira de uma empresa porque permite identificar todos os recursos disponíveis, sem esquecimentos.

Assim, são contempladas todas as contas bancárias, o caixa e os investimentos com liquidez diária. Além disso, o relatório permite identificar as movimentações de dinheiro.

Na prática, sua elaboração vai além do simples cumprimento de uma obrigação; afinal, a visão holística oferecida permite obter diferentes benefícios gerenciais. Por exemplo: a capacidade de analisar a viabilidade financeira de geração de caixa.

Essas informações contribuem para a previsão orçamentária, criação de um planejamento financeiro, prevenção de imprevistos e cumprimento dos compromissos financeiros assumidos.

Ou seja, é uma forma de evitar longos períodos de prejuízos que prejudicam o funcionamento do negócio, pois, quando as perdas são identificadas, é possível trabalhar para solucionar os problemas. Porém, isso fica mais difícil sem o DFC.

Como se faz um Demonstrativo de Fluxo de Caixa?

Para saber como se faz um Demonstrativo de Fluxo de Caixa, é preciso conhecer os detalhes dessa elaboração. Veja as dicas!

Conheça os métodos para fazer o DFC

O DFC pode ser elaborado a partir de 2 métodos diferentes. Eles são:

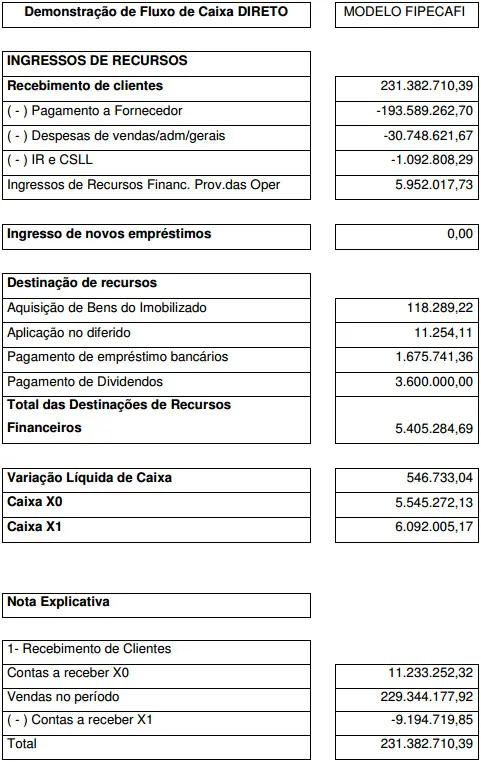

Método direto

Considera o registro diário, mensal ou semanal das entradas e saídas de recursos. A periodicidade da análise é definida pela empresa, sendo que a base considera recebimentos de clientes, pagamentos a fornecedores e despesas em valores brutos.

Como apresenta a situação imediata dos recursos, esse é o método mais usado. Especialmente, porque indica se é preciso procurar novas fontes de financiamento, como os empréstimos.

Vale a pena destacar que os pagamentos a prazo não são incluídos nesse cálculo. Portanto, cabe somente o que efetivamente entrou de dinheiro.

Veja também: Gestão de compliance: o que é e como estruturá-la?

Dessa forma, o saldo de contas a receber será igual ao saldo inicial mais a receita bruta.

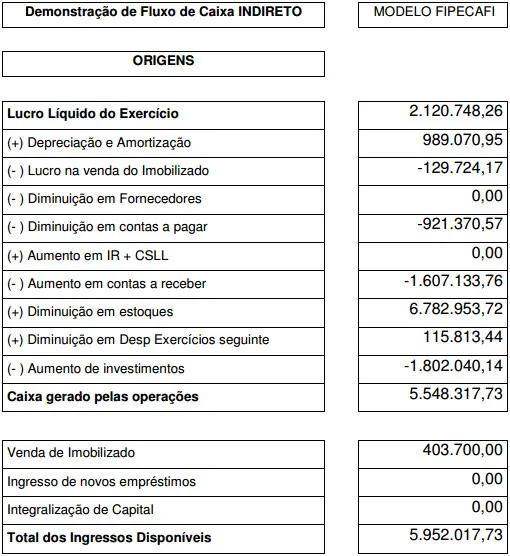

Método indireto

Nesse caso, os pagamentos reais são desconsiderados. O que vale é o ajuste do lucro líquido dos itens que impactam o resultado, mas não interferem no caixa da empresa.

Assim, os dados são obtidos pelo balanço patrimonial e DRE. Nesse processo, são analisados valores de provisionamento, estoque e contas a pagar e a receber, entre outros.

Um detalhe importante é o início do cálculo com base no lucro operacional. Como algumas receitas e despesas não passam pelo caixa — a exemplo de depreciação e amortização —, o ajuste dos valores é realizado.

A vantagem é que esse método permite obter o valuation.

Defina as diretrizes de identificação de receitas e despesas

Após conhecer os métodos, verifique o período de consideração de documentos e dados. Normalmente, utiliza-se 30 dias, porque há uma visualização melhor de contas a pagar e a receber.

O próximo passo é identificar as receitas fixas e variáveis do período. Avalie ainda possíveis vendas e compras avulsas. É importante que nenhuma informação seja omitida.

Organize os dados

Para garantir que o Demonstrativo de Fluxo de Caixa fique bem organizado, reúna os dados e lance-os ordenadamente. Uma dica é categorizar as receitas e as despesas com cores diferentes.

Você também pode criar um centro de custos e lucros. Nesse caso, classifique as despesas por setores e as receitas por tópicos, por exemplo, produtos e serviços.

Sinalize financiamentos e investimentos

Essas informações devem estar descritas no DFC. Além deles, é preciso destacar os recebíveis, isto é, os valores que serão recebidos futuramente.

Analise os lançamentos detalhadamente

Com a inserção dos dados e sua identificação, análise para verificar se tudo está correto ou se existem falhas. Caso tudo esteja certo, some as receitas e subtraia as despesas.

A partir disso, você obterá o resultado e poderá fazer o seu planejamento financeiro.

Como interpretar e usar as informações fornecidas? Exemplos práticos de DFC

Para interpretar e usar as informações fornecidas pelo DFC, é preciso entender que ele utiliza o regime de caixa. Ou seja, são consideradas somente as entradas e saídas que efetivamente aconteceram. Portanto, avalie o que foi pago ou recebido.

A partir desse conhecimento, você consegue fazer comparações entre os meses. Com isso, verificará possíveis períodos de sazonalidade e se existem situações que elevam as despesas. Dessa forma, você pode tomar decisões estratégicas para reduzir esses gastos.

Sendo assim, fica claro que o DFC contribui para a gestão de despesas. No entanto, ele ainda pode ir além, já que permite comparar o que foi planejado e o que foi efetivamente realizado. Com isso, você identifica se as metas estão sendo atingidas pela empresa.

Por fim, o grande propósito do DFC é ter certeza de que o saldo final do fluxo de caixa é positivo. Isso significa que as receitas superam os custos. Caso contrário, é preciso agir para evitar problemas financeiros.

Quais as diferenças entre DFC x DRE?

O DFC (Demonstrativo de Fluxo de Caixa) e DRE (Demonstração do Resultado do Exercício) são duas demonstrações financeiras fundamentais para compreender a saúde financeira de uma empresa, porém, esses relatórios têm algumas diferenças.

O objetivo do DFC é fornecer informações sobre os fluxos de caixa da empresa em um determinado período, com detalhes da origem e o destino do dinheiro, demonstrando como as atividades operacionais, de investimento e de financiamento afetaram o caixa da empresa.

Enquanto isso, o DRE demonstra o desempenho financeiro da empresa em período específico, apresentando as receitas, os custos, as despesas e os lucros ou prejuízos líquidos.

Além disso, o DFC engloba três atividades: as operacionais, as de investimento e as de financiamento.

Já o DRE é um relatório composto pela receita líquida de vendas, pelo custo dos produtos ou serviços vendidos, despesas operacionais e financeiras e também pelo resultado antes da dedução de impostos de renda e contribuição social.

Somado a isso, o objetivo do DFC é entender as mudanças no caixa e equivalentes de caixa em um período. Por outro lado, o DRE foca no desempenho financeiro da empresa, apresentando a lucratividade ao longo do tempo.

Exemplos práticos de DFC

Para entender melhor a elaboração e a estrutura do DFC, é preciso verificar exemplos de cada um dos seus métodos. Veja duas imagens retiradas do site Monografias Brasil Escola.

Perceba que os dados inseridos em cada um dos métodos são um pouco diferentes. Isso porque o método indireto exige o ajuste do lucro líquido. De toda forma, os dados são relevantes, dependendo da informação que se busca obter.

Como usar o DFC para tomar decisões estratégicas para o seu negócio?

Usar o DFC para tomar decisões estratégicas para o seu negócio permite aumentar a chance de acertos e implementar uma gestão embasada em dados.

Isso porque é possível conhecer melhor o negócio e definir quais ações são mais corretas no contexto analisado.

Portanto, você consegue implementar uma estratégia competitiva. Inclusive, com previsibilidade financeira, o que permite identificar a saúde organizacional a longo prazo.

Dessa forma, você descobre qual é o melhor momento para investir, economizar e equilibrar os gastos. Além disso, é possível:

- Identificar fraudes contábeis;

- Obter diferenciais para as tomadas de decisão;

- Orientar a administração financeira;

- Melhorar o planejamento para enfrentar crises.

Ou seja, o Demonstrativo de Fluxo de Caixa é fundamental para executar uma boa gestão financeira e identificar a saúde do negócio. Nesse cenário, você identifica a necessidade de gerenciar bem as despesas e pode encontrar uma solução adequada.

Assim, o DFC contribui para cuidar de custos e despesas, fazer investimentos e realizar uma gestão estratégica. Depois, basta definir as soluções certas para alavancar os seus resultados.

Agora que você já sabe o que é DFC e como implementá-la na sua empresa, chegou a hora de colocar em prática tudo que aprendeu ao longo deste artigo.E se você quer fazer uma gestão de despesas eficiente, conheça as soluções do VExpenses e conte com a gente!

Assista à demonstração para otimizar a gestão dos cartões corporativos:

Simplifique a gestão de cartões corporativos com uma plataforma completa.